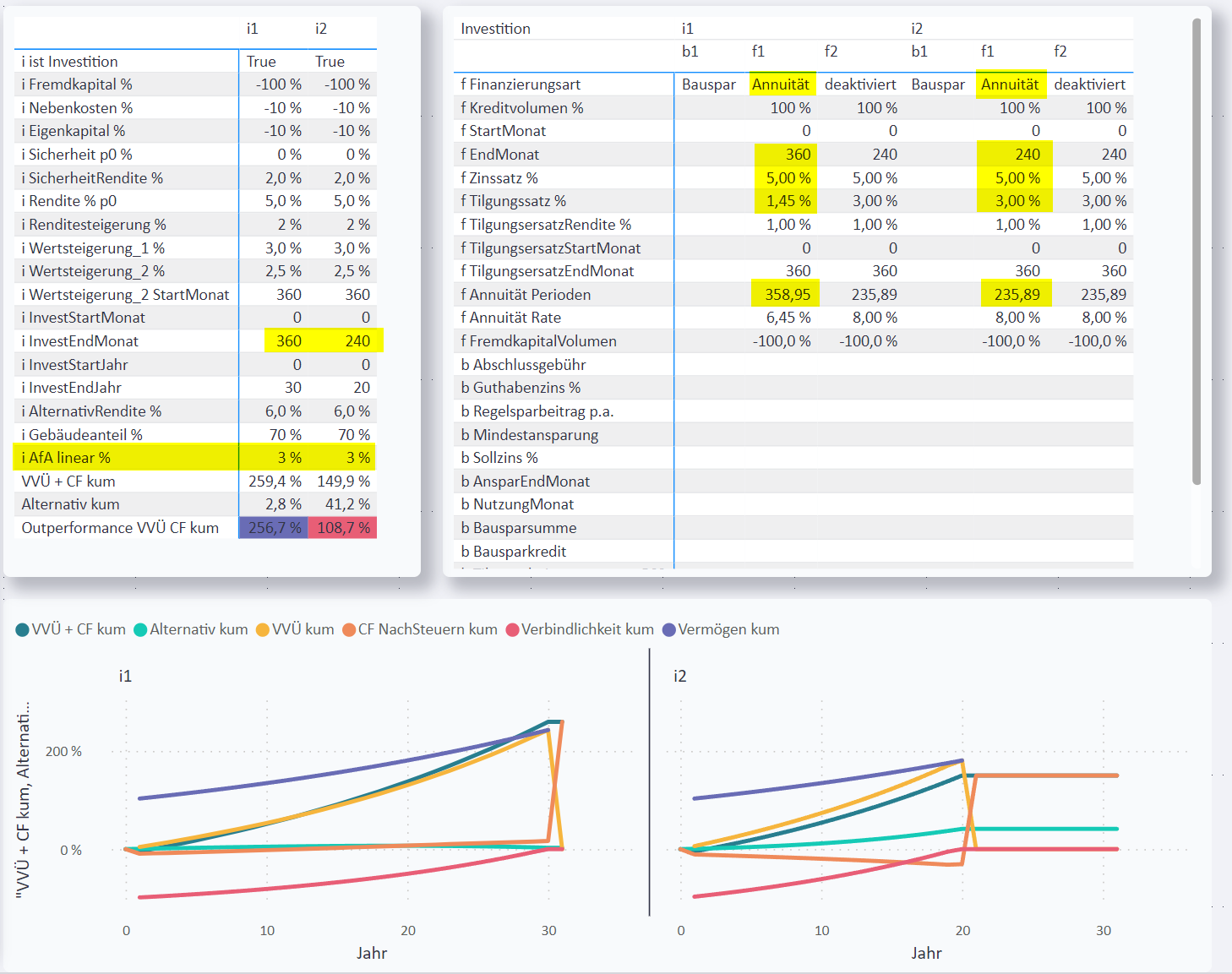

| Die Auswirkungen der höheren Abschreibungen von jährlich 3 % für ab 2023 fertiggestellte vermietete Immobilien gegenüber 2 % für ältere Immobilien sind beachtlich. Damit werden höhere Kredit-Zinsen sehr gut kompensiert. Und selbstgenutzte Immobilien werden im Vergleich zu vermieten Immobilien noch unattraktiver. |

1. AfA 3 %

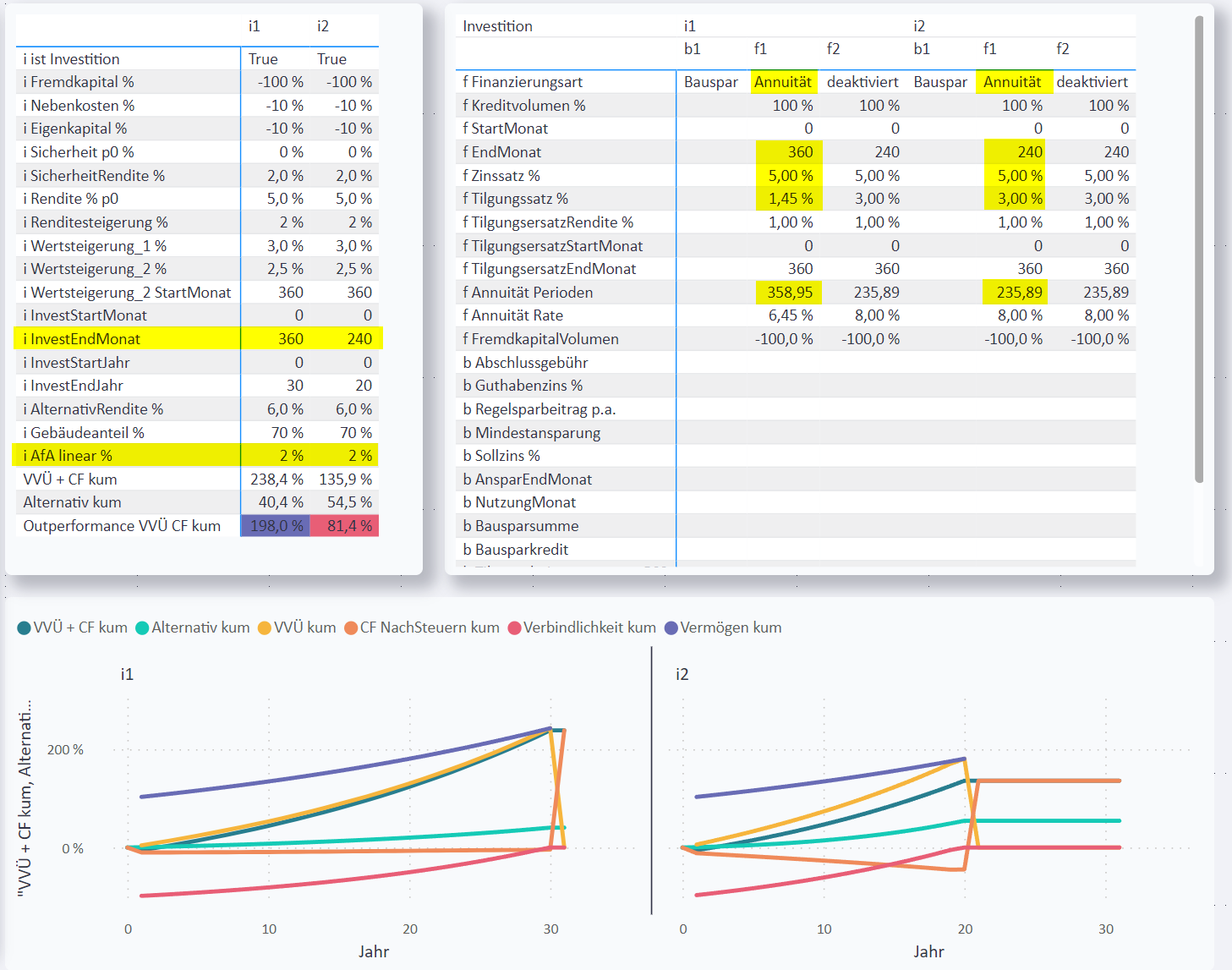

2. AfA 2 %

Und nun die gleichen Investitionen mit einer jährlichen AfA = 2 %:

Vergleichen wir mit meinem Power BI Immobilien-Investitions-Analyse-Tool zwei alternative Investitionen i1 und i2, die sich nur in den folgenden Parametern unterscheiden:

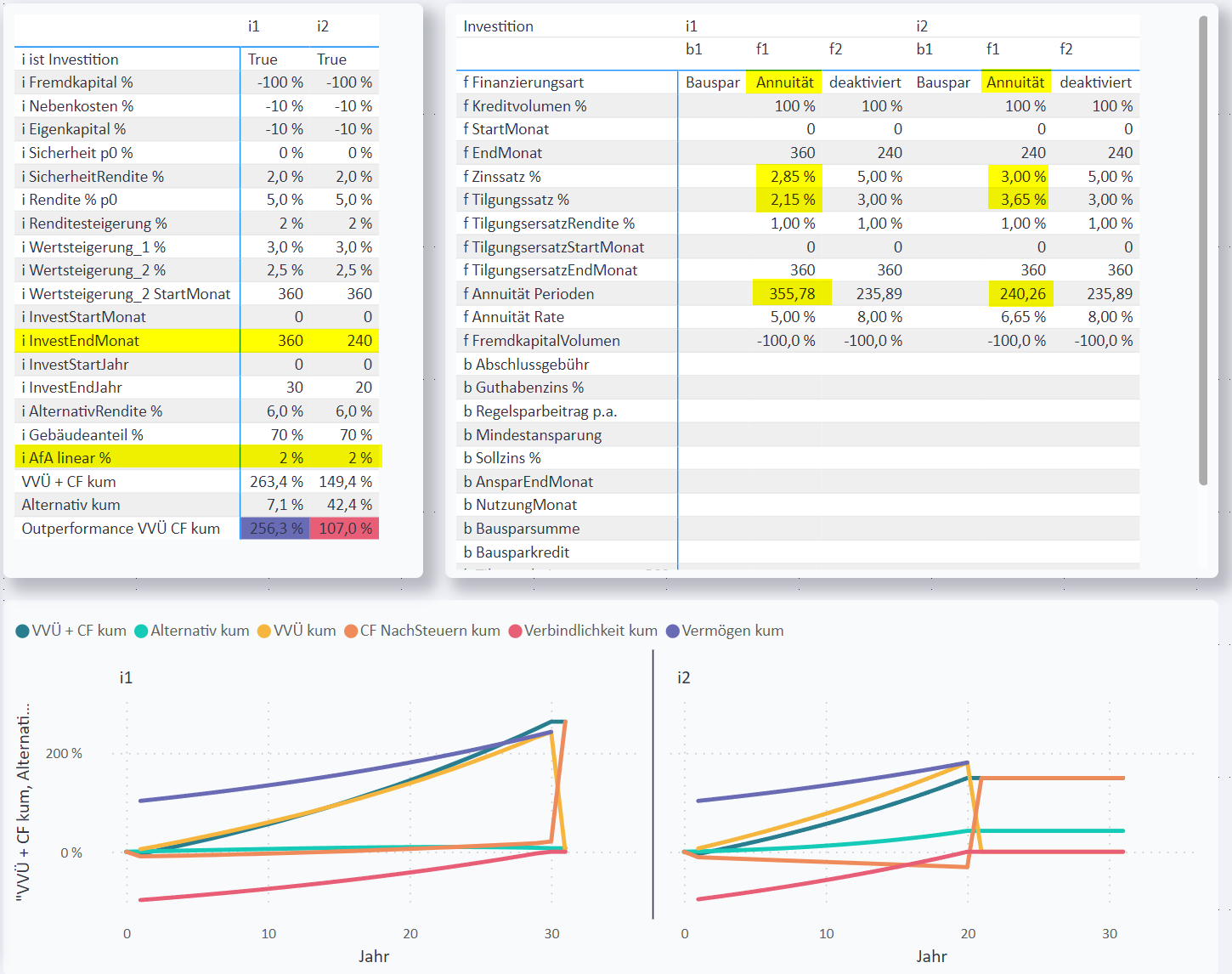

2.1. welcher Zinssatz ist nötig, um die geringere Abschreibung zu kompensieren?

- Wie viel besser müsste die Finanzierung sein, damit das Ergebnis so gut wird, wie bei einer AfA von 3 %?

-

Um mit einer AfA von 2 % die gleiche

Outperformance VVÜ CF kum[2] zu erwirtschaften, wie bei einer AfA von 3 % mit einem Zinssatz von 5,00 %, sind füri1(Annuität[3] 30 Jahre) ein Zinssatz von 2,85 % und füri2(Annuität[3] 20 Jahre) von 3,00 % nötig.

3. Über uns

Мы говорим по-русски. We speak English.

3.1. Google Unternehmensprofil

3.2. digitale Visitenkarte

Görtz-Invest: Wir finden die beste Finanzierung für Sie:

Baufinanzierung und Ratenkredite: Mehr als 500 Banken, Top-Konditionen, Schnelle Bearbeitung, Individueller Service. Vermögensaufbau und Vermögensverwaltung.

| YouTube Kanal "Der Immobilien-Investor" |

| kostenloser online-Kurs "Grundlagen der Baufinanzierung: Konzepte, Wissen, Expertentipps" |

| Als exklusiven Bonus biete ich für meine Baufi-Coaching-Kunden die Möglichkeit kostenloser individueller Immobilien-Investitions-Analysen mit Power-BI, wie Sie diese hier auf dieser Website sehen! |

Мы говорим по-русски. We speak English.