1. Annuität mit hinterlegter Sicherheit

Der von mir sehr geschätzte Immobilien-Investor und Coach Alex Düsseldorf Fischer propagiert die Idee des rollierenden Eigenkapitals[1]. Unter anderem gibt es hier "Eingesetztes Eigenkapital zurückbekommen?" ein paar Ausführungen:

Finanzierung ohne Eigenkapital, neu investieren – In diesem Video erfährst Du, wie ich meine Finanzierungen so gestalte, dass mir die Bank nach ein paar Jahren mein eingesetztes Eigenkapital wieder auszahlt (rollierendes Eigenkapital). Das kann ich dann neu investieren und somit recyclen.

Die Grundidee des "rollierenden Eigenkapitals[1]" ist folgende:

-

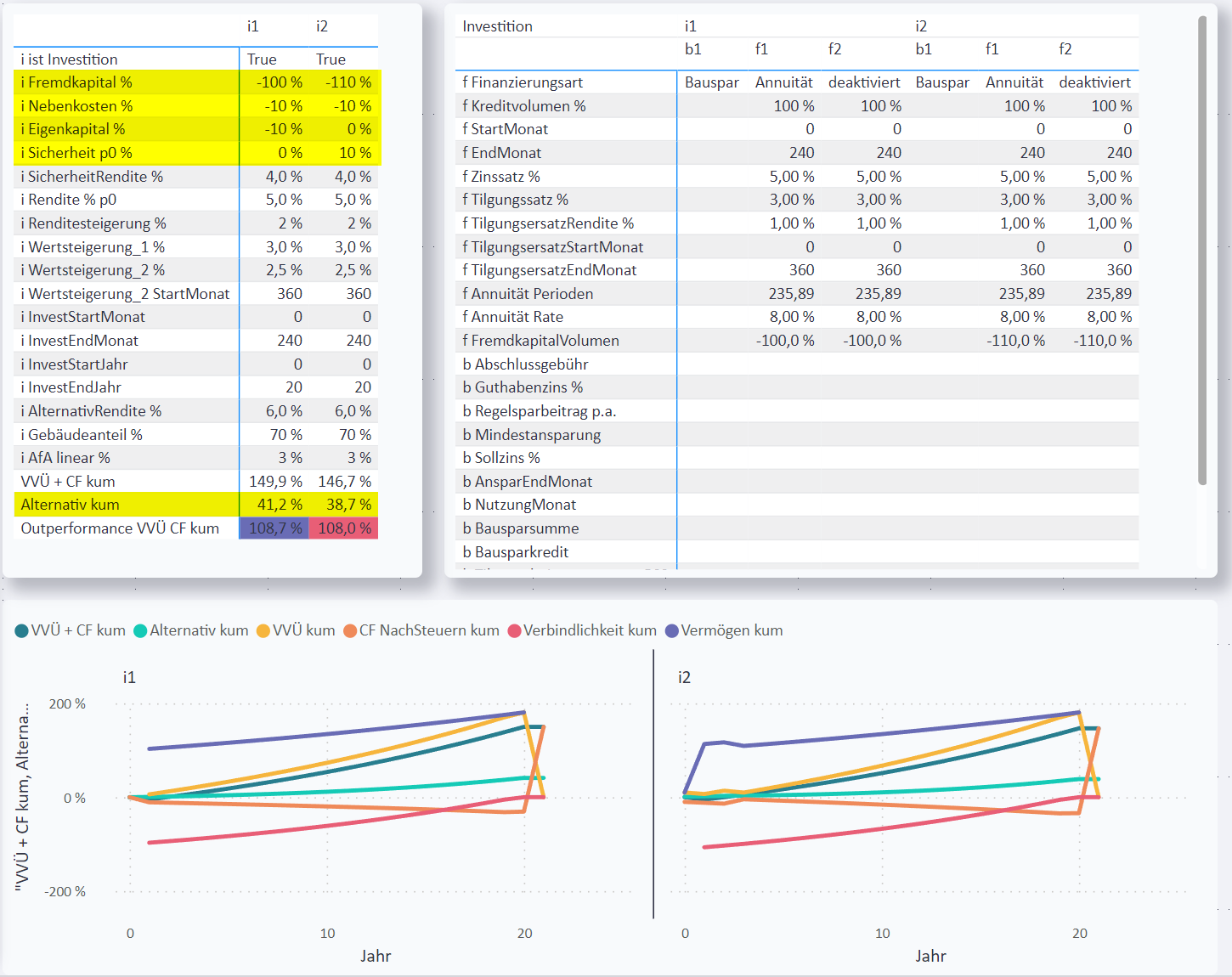

Statt nur die Investition[2] mit 100 % Fremdkapital[3] zu finanzieren, sollen zusätzlich auch die Nebenkosten (10 %) mit Fremdkapital[3] finanziert werden.

Denn wir wissen (Immobilien-Investment mit Fremdkapital-Hebel): Je höher das Fremdkapital[3], desto größer dieOutperformance VVÜ CF kum[4] -

Damit die Bank dabei mitarbeitet, hinterlegt man eine Sicherheit in Höhe der zusätzlich zu finanzierenden Nebenkosten. Das könnte Festgeld sein.

-

Nun wird mit 110 % Fremdkapital[3] finanziert, statt nur mit 100 %.

Der Bank entsteht dadurch kein Nachteil, denn sie hat für den Betrag, der 100 % übersteigt, die zusätzliche Sicherheit. -

Die Sicherheit wird freigegeben, sobald die Summe der Tilgungen den Betrag der Sicherheit überschreitet.

-

⇒ Der Betrag der freigegebenen Sicherheit kann für neue Investitionen[2] verwendet werden.

-

-

Die Tilgung wird weiter bezahlt, wie man eben für ein normales Annuitäten-Darlehen[5] bezahlt.

Rechnen wir nach:

Vergleichen wir mit meinem Power BI Immobilien-Investitions-Analyse-Tool zwei alternative Investitionen i1 und i2, die sich nur in den folgenden Parametern unterscheiden:

Der CF NachSteuern kum[6] verbessert sich tatsächlich, da die Sicherheit nach 2 - 3 Jahren freigegeben wird. Andererseits ist es etwas schwerer, der Bank das Konzept zu erklären.

|

2. Über uns

Мы говорим по-русски. We speak English.

2.1. Google Unternehmensprofil

2.2. digitale Visitenkarte

Görtz-Invest: Wir finden die beste Finanzierung für Sie:

Baufinanzierung und Ratenkredite: Mehr als 500 Banken, Top-Konditionen, Schnelle Bearbeitung, Individueller Service. Vermögensaufbau und Vermögensverwaltung.

| YouTube Kanal "Der Immobilien-Investor" |

| kostenloser online-Kurs "Grundlagen der Baufinanzierung: Konzepte, Wissen, Expertentipps" |

| Als exklusiven Bonus biete ich für meine Baufi-Coaching-Kunden die Möglichkeit kostenloser individueller Immobilien-Investitions-Analysen mit Power-BI, wie Sie diese hier auf dieser Website sehen! |

Мы говорим по-русски. We speak English.