1. endfällige Tilgung ohne Tilgungsersatz

Eine ideale Finanzierung für ein Immobilien-Investment wäre ein Darlehen ohne Tilgung oder mit endfälliger Tilgung: bei gleicher monatlicher Rate werden von dieser Rate nur die Zinsen bezahlt ( anders als bei der Annuität[1], bei welcher der Betrag für Zinsen und Tilgung verwendet wird) und erhöhen die mögliche steuerliche Abschreibung (Das betrifft zu vermietende Immobilien, nicht selbstgenutzte Immobilien). Wertvolles Eigenkapital[2] braucht nicht in die Immobilie investiert werden und steht anderweitig zur Verfügung.

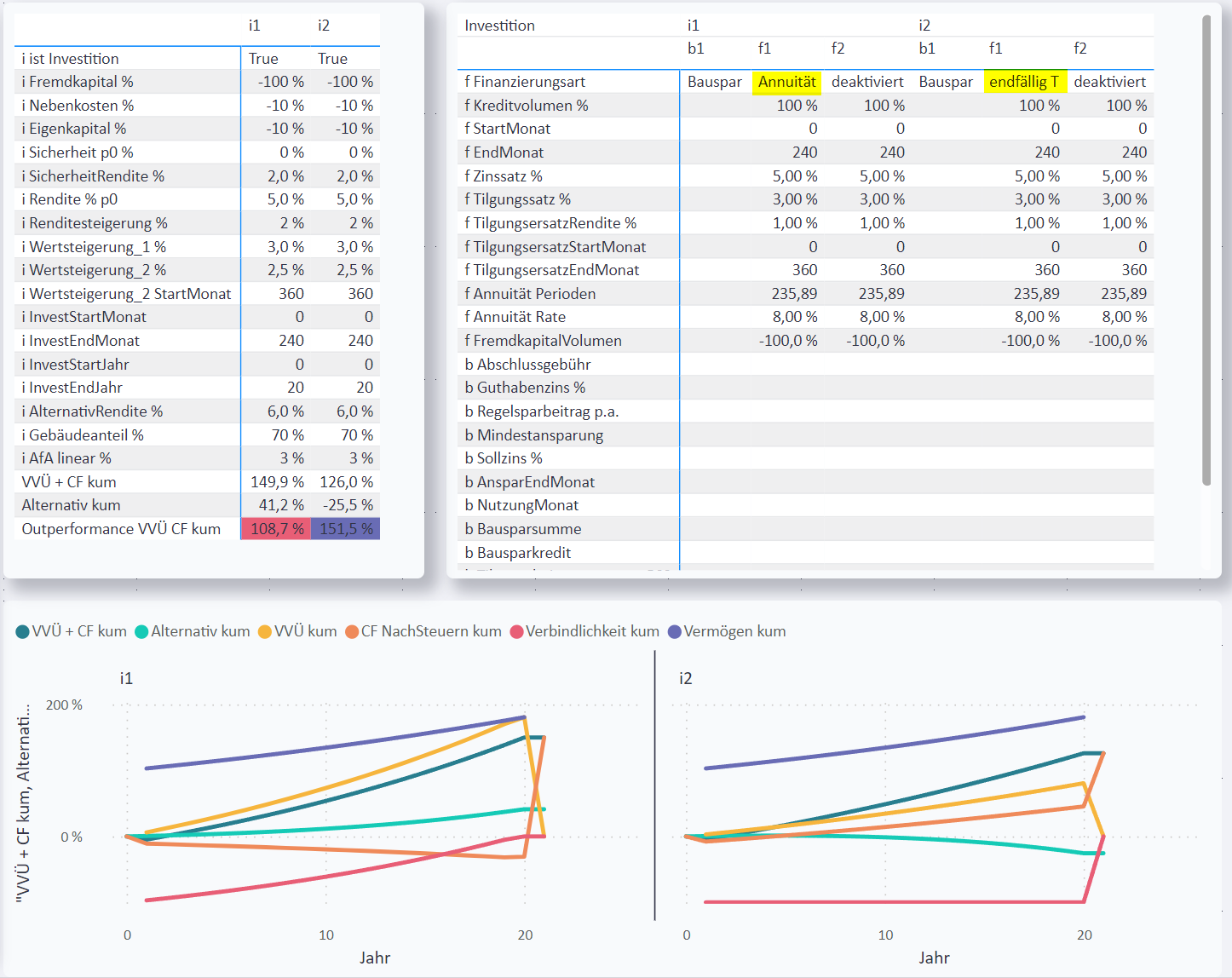

Vergleichen wir mit meinem Power BI Immobilien-Investitions-Analyse-Tool zwei alternative Investitionen i1 und i2, die sich nur in den folgenden Parametern unterscheiden:

2. endfällige Tilgung mit Tilgungsersatz

Leider ist es schwer oder unmöglich, endfällige Darlehen ohne spezielle Sicherheiten zu bekommen. Normalerweise verlangen Banken einen 'Tilgungsersatz[7]'. Dadurch wird mehr Eigenkapital[2] gebunden.

| Die akzeptierten Tilgungssurrogate[7] unterscheiden sich von Bank zu Bank erheblich! Es kann sinnvoller sein, mit Bank A zu schlechteren Kredit-Konditionen aber mit besserer Tilgungsersatzrendite[8] zu finanzieren, als mit Bank B bei Top-Kredit-Konditionen, aber schlechterer Tilgungsersatzrendite[8]. Und Bank C akzeptiert vielleicht Bausparverträge, mit denen es möglich ist, nur 40 % der benötigten Kreditsumme anzusparen, und könnte damit besser als Bank A sein. |

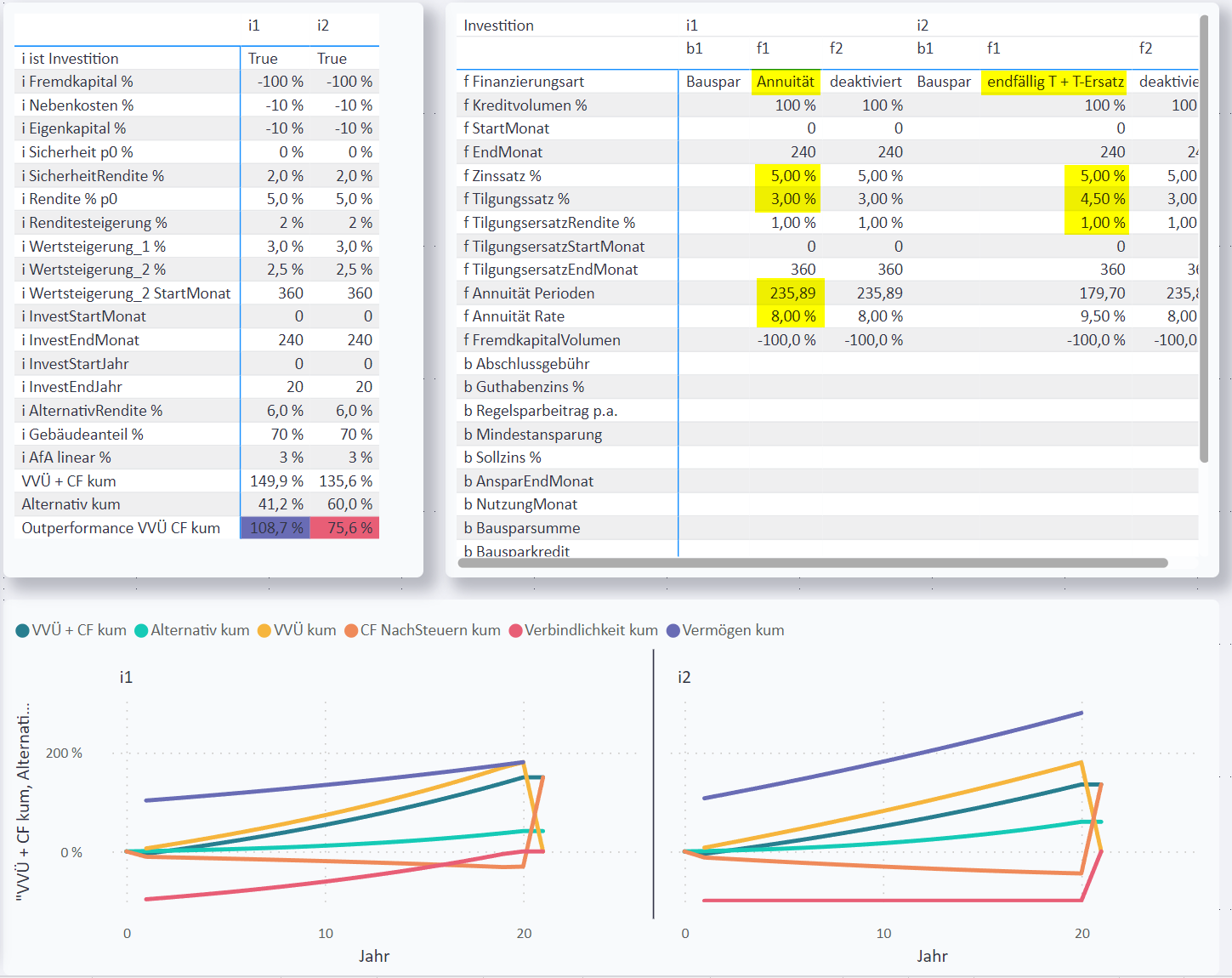

2.1. Tilgungsersatz muss 100 % des Kredits abdecken

Vergleichen wir mit meinem Power BI Immobilien-Investitions-Analyse-Tool zwei alternative Investitionen i1 und i2, die sich nur in den folgenden Parametern unterscheiden:

Die monatlichen Zahlungen wären bei i2 größer, als bei der Annuität[1] i1. Wenig sinnvoll.

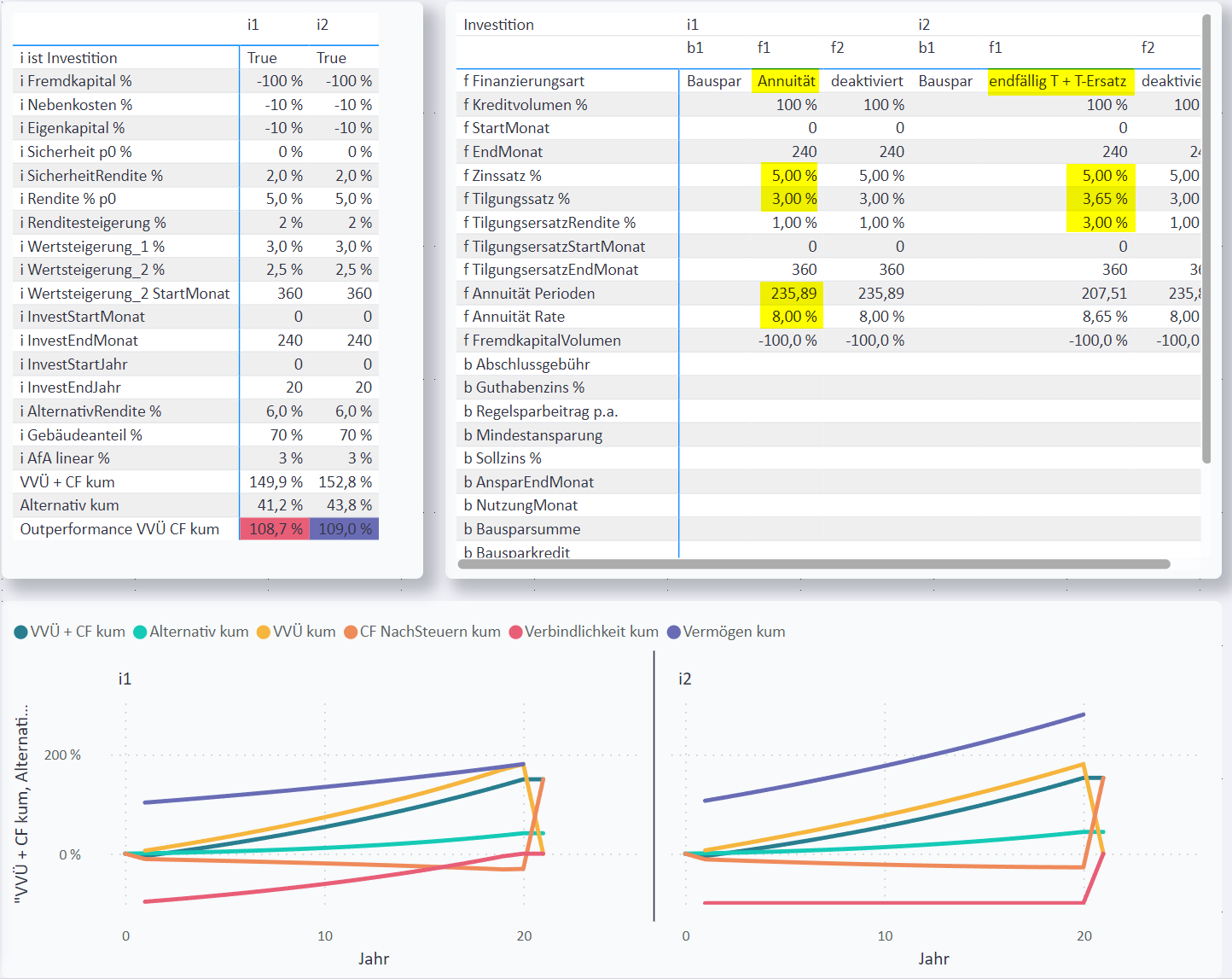

2.2. Bausparen - Tilgungsersatz muss nur 40 % des Kredits abdecken

Wenn die Bank als Tilgungsersatz[7] einen Bausparvertrag[9] akzeptiert, dann sind die benötigten Tilgungsersatz-Zahlungen viel geringer, da die Bausparsumme als Sicherheit dient. Über einen Bausparvertrag[9] müssen nur 40 % der Bausparsumme angespart werden. Andererseits ist die f TilgungsersatzRendite %[8] beim Bausparen schlecht. Einzelheiten zur Nutzung eines Bausparvertrags[9] in Kombination mit anderen Instrumenten im Artikel Bausparen.

|

3. Über uns

Мы говорим по-русски. We speak English.

3.1. Google Unternehmensprofil

3.2. digitale Visitenkarte

Görtz-Invest: Wir finden die beste Finanzierung für Sie:

Baufinanzierung und Ratenkredite: Mehr als 500 Banken, Top-Konditionen, Schnelle Bearbeitung, Individueller Service. Vermögensaufbau und Vermögensverwaltung.

| YouTube Kanal "Der Immobilien-Investor" |

| kostenloser online-Kurs "Grundlagen der Baufinanzierung: Konzepte, Wissen, Expertentipps" |

| Als exklusiven Bonus biete ich für meine Baufi-Coaching-Kunden die Möglichkeit kostenloser individueller Immobilien-Investitions-Analysen mit Power-BI, wie Sie diese hier auf dieser Website sehen! |

Мы говорим по-русски. We speak English.