1. Magie des Fremdkapitals

Erst spät habe ich das Erfolgs-Prinzip "Vermögensaufbau durch Investitionen[1] in Immobilien" verinnerlicht: Es ist der "Fremdkapital[2]-Hebel". Aktien mögen eine höhere Rendite haben, als Immobilien. Doch wichtiger als die Gesamt-Rendite[3] ist die Eigenkapital-Rendite[4].

Immobilien haben zwar normalerweise geringere Renditen[3], als Aktien, dafür kann man sie mit wesentlich weniger Eigenkapital[5] erwerben, als andere Assets[6]: Man kann den Erwerb von Immobilien mit 100 % Fremdkapital[2] finanzieren und benötigt lediglich ca. 10 % für die Kaufnebenkosten (Grunderwerbssteuer, Notar, …) als Eigenkapital[5].

Die in Deutschland hohen Nebenkosten für den Immobilien-Erwerb von ca. 10 % sind ein notwendiges Übel, denn die sind erst einmal weg und müssen durch Wertsteigerung oder Rendite[3] eingefahren werden. Zum Vergleich: in Russland kann man Immobilien schon mit 0 % Nebenkosten erwerben, es gibt keine Grunderwerbssteuer und sogar den Notar könnte man sich sparen.

Die zu erwerbende Immobilie dient über eine Grundschuld als Sicherheit für die Bank.

Ein Darlehen wird normalerweise als Annuitätendarlehen[7] oder mit endfälliger Tilung in Kombination mit einem Tilgungsersatz[8] bereitgestellt. Dieser Tilgungsersatz[8] mindert die mögliche Rendite[3] im Vergleich zu einem Darlehen mit endfälliger Tilgung ohne Tilgungsersatz[8]. Leider werden Kredite mit endfälliger Tilgung ohne Tilgungsersatz normalerweise nicht angeboten. In diesem Artikel gehe ich näher darauf ein: Annuität vs. endfällige Tilgung

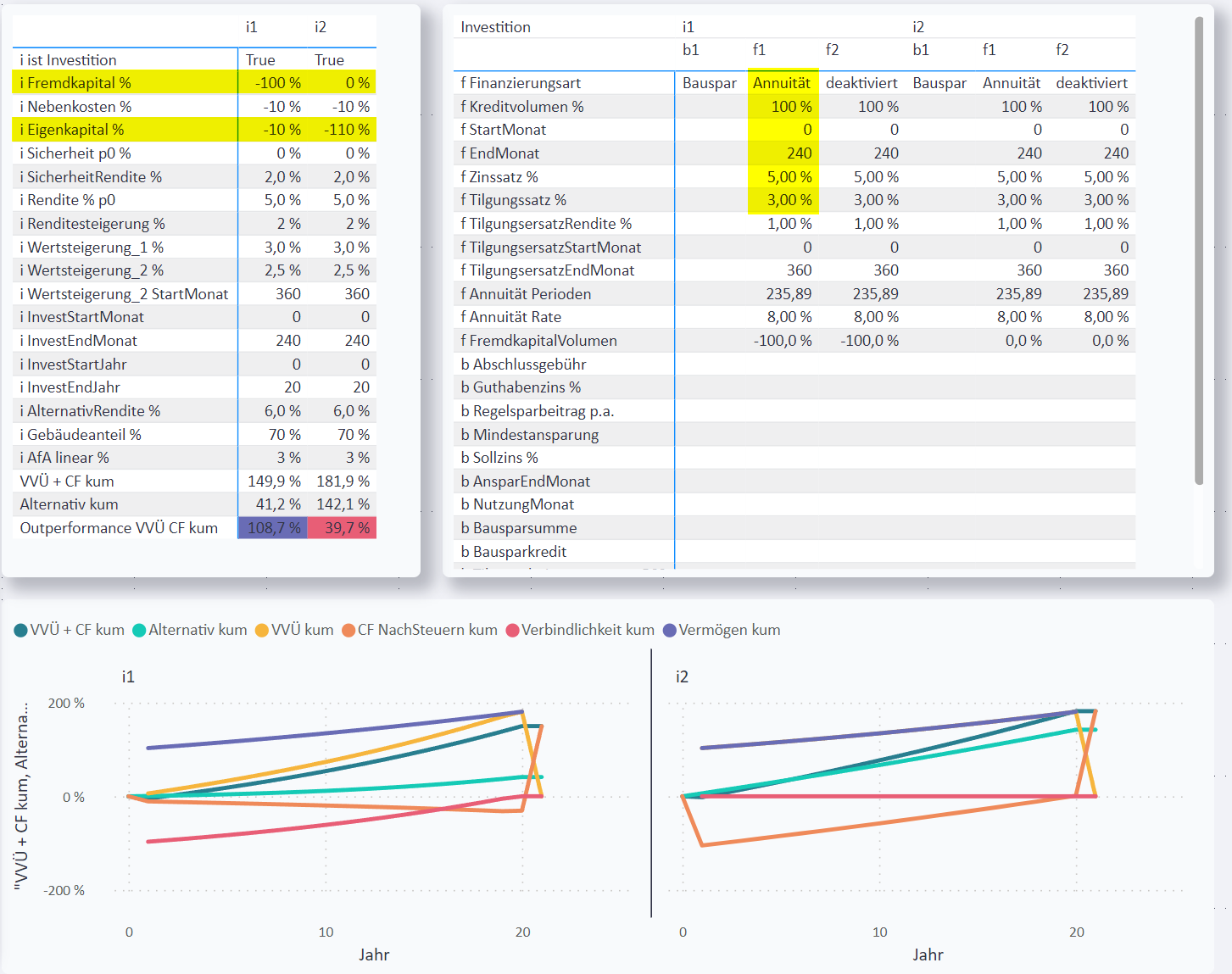

Vergleichen wir mit meinem Power BI Immobilien-Investitions-Analyse-Tool zwei alternative Investitionen i1 und i2, die sich nur in den folgenden Parametern unterscheiden:

Eine Investition[1] nur mit Eigenkapital[5] ist viel weniger sinnvoll, als die Nutzung von möglichst viel Fremdkapital[2]. VVÜ + CF kum[10] ist bei viel Eigenkapital[5] zwar höher, als bei der Verwendung von Fremdkapital[2], das eingesetzte Eigenkapital[5] wäre aber anderweitig liquider und flexibler anzulegen, als in Immobilien.

|

2. Über uns

Мы говорим по-русски. We speak English.

2.1. Google Unternehmensprofil

2.2. digitale Visitenkarte

Görtz-Invest: Wir finden die beste Finanzierung für Sie:

Baufinanzierung und Ratenkredite: Mehr als 500 Banken, Top-Konditionen, Schnelle Bearbeitung, Individueller Service. Vermögensaufbau und Vermögensverwaltung.

| YouTube Kanal "Der Immobilien-Investor" |

| kostenloser online-Kurs "Grundlagen der Baufinanzierung: Konzepte, Wissen, Expertentipps" |

| Als exklusiven Bonus biete ich für meine Baufi-Coaching-Kunden die Möglichkeit kostenloser individueller Immobilien-Investitions-Analysen mit Power-BI, wie Sie diese hier auf dieser Website sehen! |

Мы говорим по-русски. We speak English.